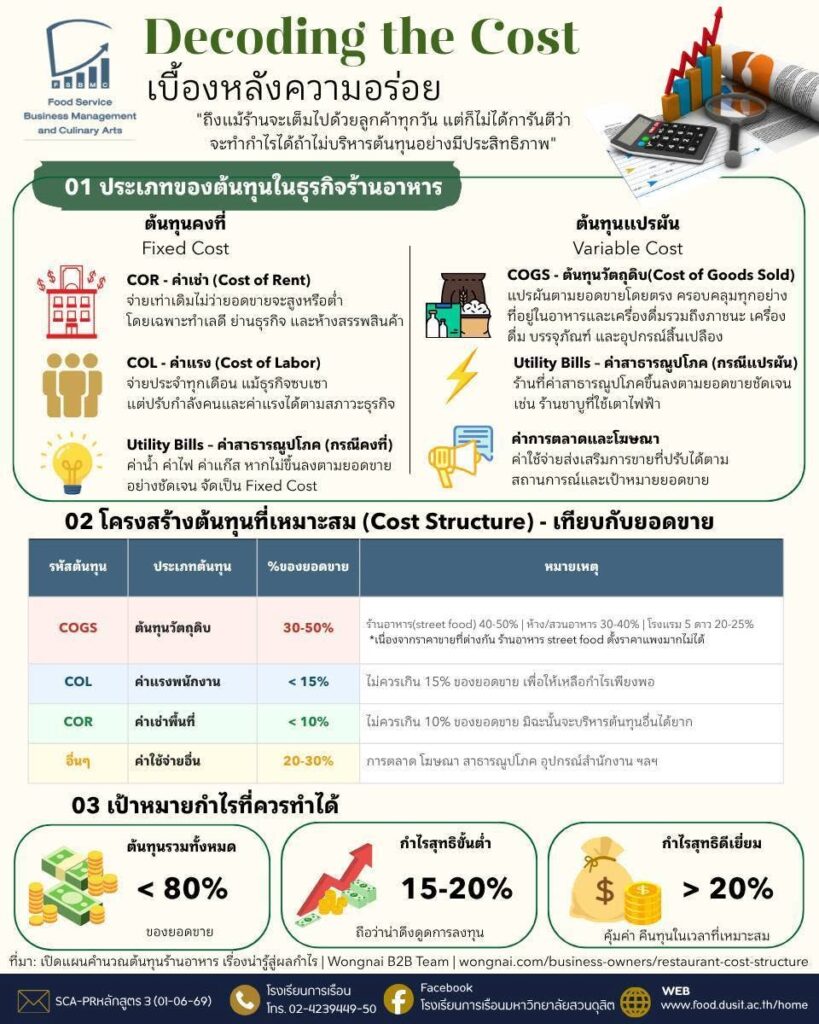

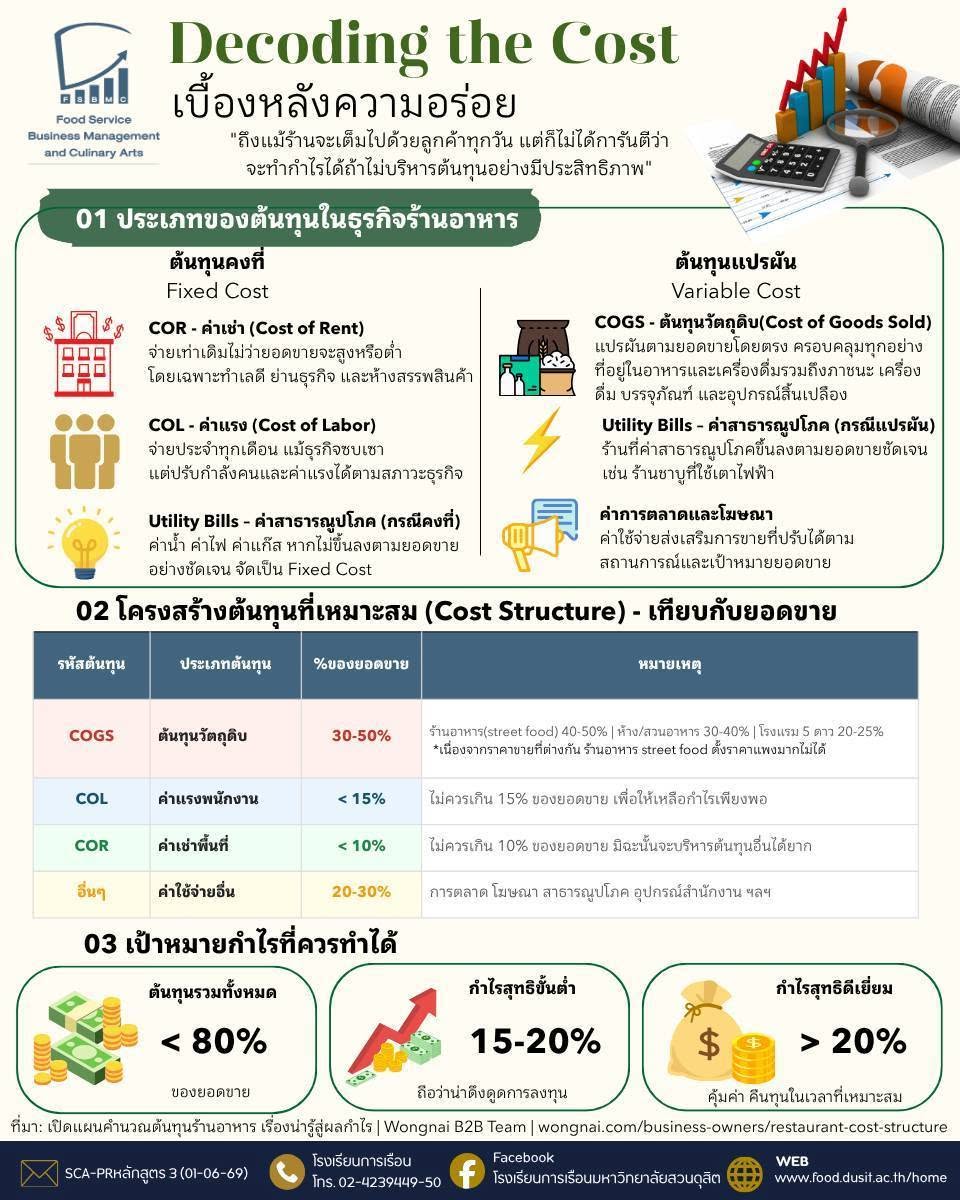

“Decoding the Cost เบื้องหลังความอร่อย”

ประชาสัมพันธ์ข้อมูลความรู้จากหลักสูตรฯ สังกัดโรงเรียนการเรือน ประจำวันจันทร์ที่ 1 มิถุนายน 2569 จัดทำโดย หลักสูตรศิลปศาสตรบัณฑิต สาขาวิชาการจัดการธุรกิจบริการอาหารและศิลปะการประกอบอาหาร

หัวข้อ “Decoding the Cost เบื้องหลังความอร่อย”

“ถึงแม้ร้านจะเต็มไปด้วยลูกค้าทุกวัน แต่ก็ไม่ได้การันตีว่าจะทำกำไรได้ถ้าไม่บริหารต้นทุนอย่างมีประสิทธิภาพ”

01 ประเภทของต้นทุนในธุรกิจร้านอาหาร

ต้นทุนคงที่ (Fixed Cost)

– COR – ค่าเช่า (Cost of Rent)

จ่ายเท่าเดิมไม่ว่ายอดขายจะสูงหรือต่ำ

โดยเฉพาะทำเลดี ย่านธุรกิจ และห้างสรรพสินค้า

– COL – ค่าแรง (Cost of Labor)

จ่ายประจำทุกเดือน แม้ธุรกิจซบเซา

แต่ปรับกำลังคนและค่าแรงได้ตามสภาวะธุรกิจ

– Utility Bills – ค่าสาธารณูปโภค (กรณีคงที่)

ค่าน้ำ ค่าไฟ ค่าแก๊ส หากไม่ขึ้นลงตามยอดขายอย่างชัดเจน จัดเป็น Fixed Cost

ต้นทุนแปรผัน (Variable Cost)

– COGS – ต้นทุนวัตถุดิบ(Cost of Goods Sold)

แปรผันตามยอดขายโดยตรง ครอบคลุมทุกอย่างที่อยู่ในอาหารและเครื่องดื่มรวมถึงภาชนะ เครื่องดื่ม บรรจุภัณฑ์ และอุปกรณ์สิ้นเปลือง

– Utility Bills – ค่าสาธารณูปโภค (กรณีแปรผัน)

ร้านที่ค่าสาธารณูปโภคขึ้นลงตามยอดขายชัดเจน เช่น ร้านชาบูที่ใช้เตาไฟฟ้า

– ค่าการตลาดและโฆษณา

ค่าใช้จ่ายส่งเสริมการขายที่ปรับได้ตามสถานการณ์และเป้าหมายยอดขาย

02 โครงสร้างต้นทุนที่เหมาะสม (Cost Structure) – เทียบกับยอดขาย

– ต้นทุนวัตถุดิบ 30-50%

– ค่าแรงพนักงาน น้อยกว่า 15%

– ค่าเช่าพื้นที่ น้อยกว่า 10%

– ค่าใช้จ่ายอื่น 20-30%

03 เป้าหมายกำไรที่ควรทำได้

– ต้นทุนรวมทั้งหมด น้อยกว่า 80% ของยอดขาย

– กำไรสุทธิขั้นต่ำ 15-20% ถือว่าน่าดึงดูดต่อการลงทุน

– กำไรสุทธิดีเยี่ยม มากกว่า 20% คุ้มค่า คืนทุนในเวลาที่เหมาะสม

ที่มา: เปิดแผนคำนวณต้นทุนร้านอาหาร เรื่องน่ารู้สู่ผลกำไร | Wongnai B2B Team | wongnai.com/business-owners/restaurant-cost-structure